")

相続が発生した場合、まずは『遺産(相続財産)』と『相続人』の調査をします。

『遺産(相続財産)』の調査

相続財産の調査とは「遺産(相続財産)の有無を調査する」ことと「遺産(相続財産)を評価する」ことが必要です。

「遺産(相続財産)を評価する」ことは、一般的に税理士等に委任し、相続人は「遺産(相続財産)の有無を調査する」ことに専念します。

以下、各相続財産の種類別に調査方法を申し上げます。

預貯金を調査する方法

預貯金を調査する際、まずどこの金融機関を利用していたか調査しなければなりません。

その場合、金融機関のカードや通帳、金融機関からの手紙、メールなどから利用していた金融機関を特定します。

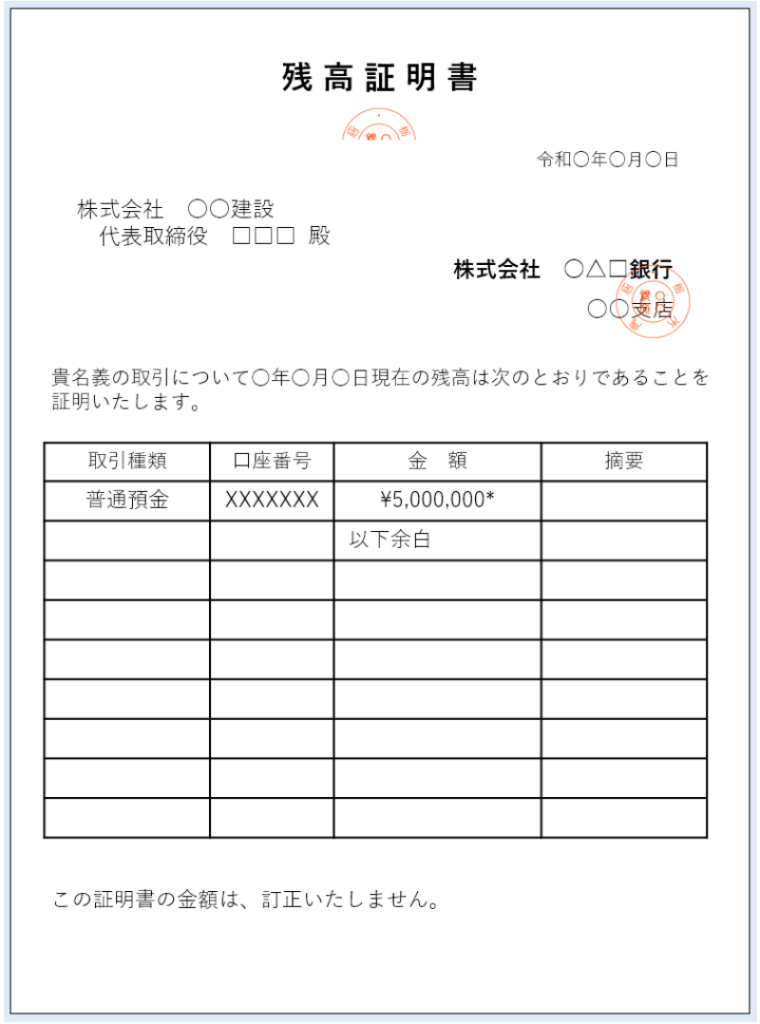

利用している金融機関が判明したら、窓口や郵送で、相続発生日(お亡くなりになった日)の残高証明書の発行を依頼しましょう。残高証明書では、普通預金・定期預金・投資信託などのすべての残高や利用状況を把握できます。

不動産を調査する方法

不動産を調査する方法として家に「登記識別情報(登記済権利書)」と「固定資産税の課税通知書」を探してください。

登記識別情報は「登記識別情報通知」との記載があり、下部に法務局と登記官の押印がされています。なお権利書の場合、冊子となっており、表紙に司法書士等の事務所名が記載されているでしょう。

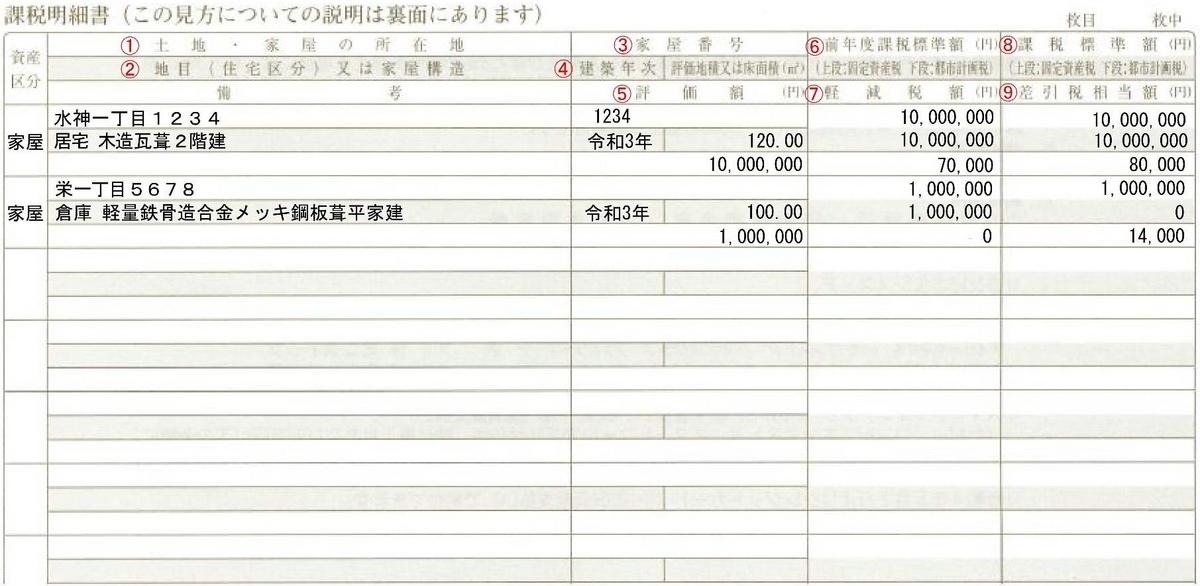

また、課税通知書は不動産を所有している場合、市区町村から発行されます。地域によって、課税明細書や納付書などと記載されているケースもあるので、ご注意ください。

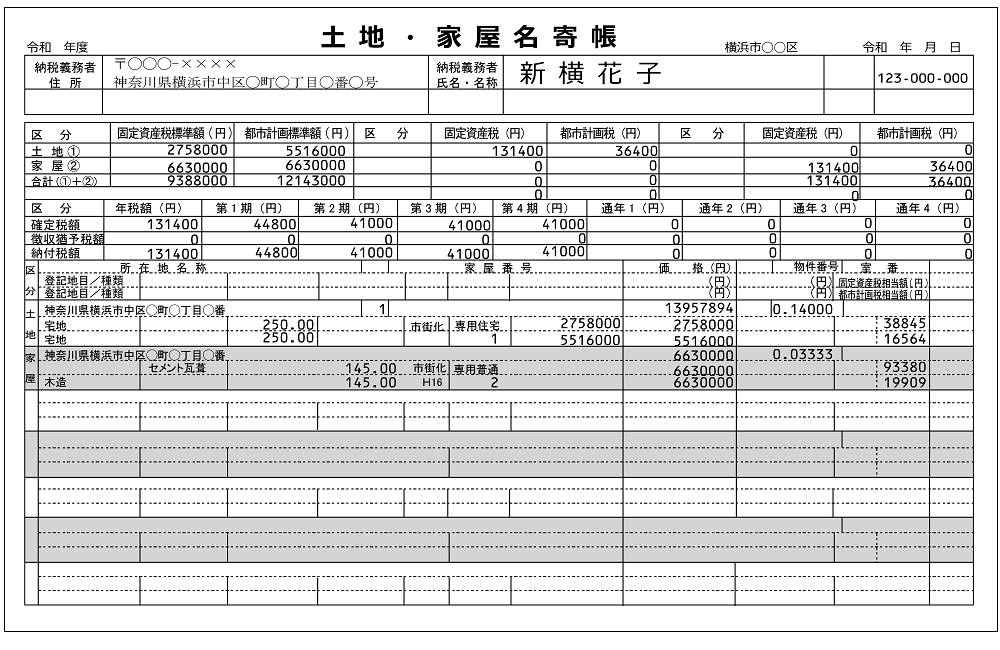

ただ、これらの書類がなくても調査は可能です。例えば、固定資産税の支払先となっている市区町村役場へ行き、「固定資産台帳(名寄帳、資産明細、課税台帳ともいう)」の申請を行って、所有不動産を調べる方法もあります。固定資産台帳は、税金を申請するために各市区町民が保有している課税対象に不動産をまとめたものです。

ここで注意すべきは、名寄帳に記載されるのは課税主体となっている市区町村にある不動産に限られることです。

複数の市区町村で課税されている場合、それぞれについて申請が必要です。

また、非課税の不動産(私道や学校・福祉施設を設立している土地)かつ書類もない場合は、調べるのがそもそも困難な場合もありのでご注意ください。

株式・FX・国債を調査する方法

株式やFX、国債を調査する場合、株式やFX、国債に関する書類(口座開設や事業を紹介する書類など)やメール等がないか探します。

例えば、国債であれば証券、FXや株式や保険金であれば残高通知・取引案内などが考えられます。書類から、口座のある証券会社やFX会社が分かれば、当該会社に依頼をして相続発生日(お亡くなりになった日)の残高証明書を発行してもらいます。

この報告書は、預貯金の残高証明書のようなもので、預金の残高調査と同じように発行にあたり所定の書類が必要です。各会社のホームページや問い合わせをして確認しましょう。

借金などのマイナス財産を調査する方法

借金などのマイナス財産も忘れずに調査してください。

まず、家で金融機関からの督促状や返済の明細書、消費者金融のキャッシュカードがないか調査します。

調査をする方法として、各信用情報機関(CIC・JICC・JBA)に対して、被相続人(亡くなった方)の信用情報の情報開示を求めて、過去のローンやキャッシングの契約等を把握するという方法もあります。

また、債務整理をしていないか、弁護士や司法書士が作成した委任状や返済計画などを探しましょう。住宅ローンも、相続対象となりますので、見過ごさないように注意が必要です。

マイナス財産が見つかった場合、相続人は、相続してマイナス財産を返済するのか、相続を放棄するのか判断しなければなりません。

プラスの財産とマイナスの財産を比較して、明らかにマイナスの財産の方が大きい場合は、特に残したい財産がない場合には、相続放棄を活用することをおすすめします。相続放棄すれば、相続人の財産の一切を承継しなくなりますので、借金などの負債を返済する必要がなくなります。

また、プラスの財産とマイナスの財産の大小が不明であり、相続を放棄するべきか単純承認するべきか分からないという場合は、プラスの財産の範囲内でマイナスの財産を承継する限定承認という方法もあります。

限定承認は、被相続人の財産状況が不透明である場合やマイナス財産があるものの相続財産の中に手放したくない財産があるような場合に活用できます。ただし、相続人全員の同意が必要です。

財産調査を怠った場合

一定以上の相続財産を相続した場合、相続税の納付義務があります。したがって、相続財産を調査しないと、そもそも相続税の納付義務があるのか、納付義務があるとしていくら税金を納めればよいのか正確に計算できません。

仮に納付義務があるにもかかわらず、適正な納付がされなかった場合、延滞日数に応じて延滞税の支払いが必要になります。この他にも、税金を少なく申告した場合「過少申告加算税」、申告期限を超過しても申告しない場合「無申告加算税」などのペナルティもあります。

『相続人』の調査

法定相続人を証明するのは戸籍

親が死亡した場合、相続・遺産整理の手続きでは、故人の法定相続人が誰であるかを特定するところから始めなければなりません。

故人名義の銀行口座の解約払戻手続きや不動産の相続登記手続きにあたり、遺言書がなければ、法定相続人が法定相続割合に応じた持分で各財産を相続するか、もしくは、法定相続人全員による遺産分割協議において、各財産をどのように相続するかを決める必要があります。つまり、相続・遺産整理手続きに際しては、法定相続人が誰であるかを対外的に(金融機関や法務局等に)証明しなければ、手続きを進められないことになります。

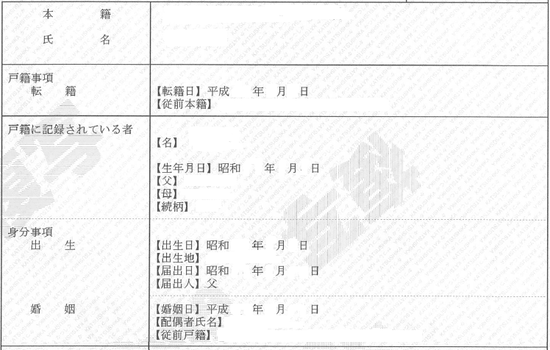

戸籍は、被相続人の家族・親族関係によって異なります。例えば、被相続人に子がいる場合、法定相続人は配偶者と子(配偶者がいなければ子のみ)となりますので、被相続人の死亡の記載のある除籍から被相続人の出生までさかのぼった一連の戸籍一式が必要になります。これにより、被相続人が何回結婚して、何人の子供を設けたかが証明できます。

戸籍を取得する手続き

戸籍謄本は、「本籍地」を管轄する市区町村役場に「本籍地」と「戸籍の筆頭者(戸主)」を特定して請求することになります。本籍地が不明の場合は、その人の「本籍地記載あり」の住民票を取得して、本籍地を確認してから請求します。

実際の請求は、市区町村役場の戸籍係の窓口で交付申請するか、郵送で請求するかになります。郵送で請求する場合は、市区町村役場のホームページからダウンロードした戸籍謄本取得申請書に必要事項(本籍地、筆頭者、使用目的、申請者の住所・氏名・連絡先)を記入するとともに、「定額小為替証書」と返信用封筒(切手貼付済み)を同封します。

戸籍の発行手数料は、全国一律で現戸籍謄本が1通につき金450円、除籍・改製原戸籍謄本が1通につき金750円となりますが、「出生までさかのぼった戸籍で取得できるものはすべてお願いします」と書いておけば、その役場でさかのぼれるだけさかのぼった戸籍・除籍謄本を複数出してくれるケースも多いので、郵送請求の場合は、定額小為替証書を多めに入れておくことも良策です。

出生までさかのぼった戸籍の調査・取得の作業としては、死亡の旨が記載されている最新の戸籍から順番に古い戸籍にさかのぼって取得していきます。

なお、市役所に「死亡届」を提出してから、戸籍に死亡の旨が反映されるまで1~2週間ほどかかるので、すぐに戸籍の取得作業に入れない点、ご注意ください。被相続人が結婚している場合は、婚姻前の親の戸籍に入っているところまでたどる必要があります。

また、何カ所かに転籍をしている場合は、その戸籍謄本においてどこから転籍してきたかを読み取り、過去にさかのぼって本籍地を管轄する市区町村役場を順々にたどっていかなければなりません。