Q.税務調査が入りやすい方の特徴は?

A、

- 現金預金の不明瞭な動きがある

- 手書きで作成した申告書等、一見してレベルが明らかな申告書の提出

- 納税額が多い

- 金融財産が相続財産のほとんどである

- 相続人間でもめたため、内容の異なる申告書を複数提出している

- 相続税を申告すべきなのに、無申告

Q.相続税額0円≠申告が必要でない、の意味は?

A、

相続財産額が基礎控除額に及ばない=申告不要

一方、相続税額0円となる場合でも、「配偶者控除」「小規模宅地等の特例」によって税額0円となる場合=申告必要

Q.遺産未分割の場合はどうすればいいか?

A、

遺産分割協議がまとまらず、申告期限に間に合わない場合は、とりあえずの概算で申告し、後日修正することになります。

なお、遺産分割ができていない状態で相続税を申告すると、遺産分割を済ませて申告する場合に比べて不利になることがあります。

遺産が未分割のまま相続税を申告するときの主な問題点として、以下の五つをあげます。

- 配偶者の税額軽減が受けられない

- 小規模宅地等の特例が適用できない

- 農地・非上場株式の納税猶予が受けられない

- 物納ができない

- 遺産を納税に充てることができない

Q.「改製原戸籍謄本(原戸籍)」「戸籍の附票の写し」とは?

A、

原戸籍とは、新しい戸籍に書き換わる前の古い戸籍のことです。

一方、戸籍の附票の写しとは、戸籍には住所が記載されていないため、それを補うものとして、戸籍が作成されてからの住所がすべて記載されているものです。

oisc-tax.hatenablog.com

Q.公正証書遺言の確認方法は?

A、

公証役場にお問い合わせください。最寄りの公証役場に必要書類を持参すれば、どの公証役場で作成されたものであろうと存在の有無が確認可能です。ただ、照会可能なのは、相続人及びその代理人に限られます。

www.oisc-tax.com

Q.遺言書の内容に納得がいかないのですが?

A、

相続人等(受遺者も)全員の同意のもと、遺言内容に従わず、別途遺産分割協議可能です。

とはいえ、一人だけ相続分が多い場合、多くもらえる本人としてはたくさんもらいたい、と思っているでしょう。

話し合いをしても、遺言書の通りにすれば多くもらえる人が、自分の相続分が減る結果になる話し合いに積極的に参加するとは思えません。

そこで、納得がいかない遺言書に一人で対抗する「遺留分侵害額請求(旧:遺留分減殺請求)」という手続きを行使すれば、自らの遺留分を取り戻すことができます。

遺留分は被相続人の配偶者、直系卑属(子や孫)、直系尊属(親や祖父母)に認められており、割合は直系尊属のみが相続人である場合には1/3、それ以外の場合は1/2で、兄弟姉妹は対象外です。

遺留分は遺産の多くを受け取り、遺留分を侵害した相手に請求します。

遺留分侵害額請求は、次のような流れで進めます。

① 相手との話し合い

② 内容証明郵便で請求

③ 家庭裁判所に遺留分侵害額の請求調停を申し立てる

④ 裁判所に遺留分侵害額請求訴訟を起こす

なお遺留分侵害額請求には「相続開始または遺留分の侵害を知った日から1年以内」または「相続開始から10年以内」という時効があります。

これを過ぎた場合には請求できなくなるので、注意してください。

Q.相続人が海外にいる場合の手続きは?

A、

- 遺産分割協議は海外にいる相続人も含めて実施しなければなりません。

- 印鑑証明書に代えて、サイン証明書が必要です。遺産分割協議書を領事館に持参し、職員の前でサインをすることで取得します。当該サイン証明書は、相続税申告書の添付書類となります。

- 住民票の代わりに、在留証明書が必要です。上記サイン証明書同様、現地領事館で取得可能です。

- 海外在住のため、申告書提出や納税が難しい場合は、親族などが海外にいる相続人の納税管理人として、申告納税が可能となります。「納税管理人届出書」を税務署に提出して行います。

Q.名義預金の判定ポイントは?

A、

1、預金の原資を拠出した人で判断。他の預金からの書換え、不動産や株式の売却代金などで新たに口座開設をしたり預け入れている場合などの状況で判断します。

2、口座開設をする手続きを行った者は誰か、その財産の名義人がその名義を有することになった経緯などで判断。手続きを行った者が誰か判断する際には、手続きを行った時の書類の筆跡などから判断することもあります。

3、通帳や印鑑、キャッシュカードの管理、保管と預貯金の出し入れを行っている者などで判断します。例えば、被相続人と相続人の銀行印が同じである場合には、名義預金と判断される可能性も高くなるでしょう。

4、預金であれば利息、株式であれば配当金、賃貸不動産であれば家賃収入といった財産から発生する利益を誰が受け取っていたのかで判断します。

5、預金の解約、株式や不動産の売買契約の実行者は誰かなど、財産を処分することになった経緯などから判断します。

6、家族名義となった理由(贈与の有無など)、相続人が管理・運用をした理由(被相続人が相続人に委ねていたのかなど)、被相続人は入院中だったのか、被相続人が指示を出していたのかなどから総合的に判断します。

7、名義人が生前に被相続人から贈与を受けていれば、名義預金として相続財産に計上する必要はありません。贈与契約書の有無、名義人が自身で自由に管理・運用できる状態になっているかなど、形式面だけでなく実態面も伴っているかで判断します。

Q.地積規模の大きな宅地の評価とは?

A、

地積規模の大きな宅地の評価も広大地評価と同様、面積が著しく広い土地の評価額を減額できる制度です。

地積規模の大きな宅地の評価の要件は以下のとおりです。

①一定の面積以上であること

三大都市圏の土地であれば500㎡以上、それ以外の地域の土地であれば1,000㎡以上である必要があります。三大都市圏とは首都圏・近畿圏・中部圏を指し、対象となる市町村は法律で定められています。

②普通住宅地区や普通商業・併用住宅地区

土地の地区区分が普通住宅地区、もしくは普通商業・併用住宅地区である必要があります。なお、地区区分については路線価図で確認することができます。

③除外地域でないこと

要件の①と②を満たしていても「市街化調整区域」、「工業専用地域」、「容積率が400%(東京23区は300%)以上の地域」は地積規模の大きな宅地の評価を適用することができません。

Q.タワーマンションが節税になる(と言われていた)理由は?

A、

タワーマンションが節税になる理由は、土地・建物の相続税評価額が低くなるためです。

土地の相続税評価額については路線価で評価します。一般的な土地の場合には、路線価評価は時価の80%程度になります。そのため、土地の評価額は一般的にも時価よりも低く評価されるのですが、タワーマンションの場合には、さらに土地の持分割合(敷地権割合)が非常に低くなる点があります。

例えば100戸(床面積は同じ)のタワーマンションの場合、土地の面積に対する持分は100分の1になるため、土地の評価をする際の面積が低くなります。タワーマンションは超高層で階数が非常に多いので、持分割合は低くなり、土地の評価額も相当低く計算されるのです。

さらにタワーマンションを賃貸する場合には貸家建付地として評価を下げることができ、かつ、小規模宅地等の特例も適用ができます。特に小規模宅地等の特例は適用できる面積に上限がありますが、タワーマンションの場合には面積が非常に低くなるため、複数の土地に小規模宅地等の特例を適用することができ、大幅な節税となります。

さらに、建物の相続税評価額は固定資産税評価額がそのまま評価額となります。一般的な建物の場合には、固定資産税評価額は時価の60%程度になります。そのため、建物の評価額は一般的にも時価よりも低く評価されるのですが、タワーマンションの場合には、さら評価額が低くなります。

その理由としては、建物の評価額は面積に応じて平等に評価されます。つまり、低層階も高層階も面積が同じであれば同じ評価額になるのです。タワーマンションの時価は圧倒的に高層階の方が高くなりますので、高層階ほど時価と固定資産税評価額(相続税評価額)との差が大きくなり、節税効果も大きくなります。

ちなみに、令和4年4月19日に「路線価に基づく相続財産の評価は不適切である」という判決が最高裁判所第三小法廷で下されました。被相続人が亡くなる前に不動産を取得したことについて、相続税の負担を減らすためにおこなった取引であると認定し、路線価ではなく税務署が主張する不動産鑑定の価格が妥当としました。

当該判例により、今後は否認されるケースが多くなると予想されます。

Q.相続税を申告しないと、どうなりますか?

A、通常、税務調査で申告漏れの指摘を受け、期限後申告を促されることになります。

期限後申告した場合は、通常、相続税に加えて、無申告加算税及び延滞税が課されます。

また、財産を隠蔽又は仮装していた場合は、無申告加算税に代えて、より税率の高い重加算税が課されることなります。

なお、税務署の指摘に従わず、期限後申告をしない場合は、税務署が相続税の税額を決定する処分が下されることになります。

決定処分に不服がある場合は、「税務署長に対する再調査の請求」又は「国税不服審判所長に対する審査請求」をすることができます。

Q.なぜ申告が必要なケースであることが税務署にばれるのでしょうか?

A、 役所に死亡届が出されると、役所から税務署に通知されるため、税務署が相続開始を把握することができます。

そして、税務署は、次のような情報を閲覧して調査する権限があります。

・過去10年分の預貯金の出入金履歴

・過去10年分の有価証券の移動履歴

・不動産の登記情報、固定資産税の課税データ

・自動車の登録情報

・生命保険金の給付情報

・所得

税務署は、このような情報を元に、相続税の申告漏れをかなり正確に捕捉することができるのです。

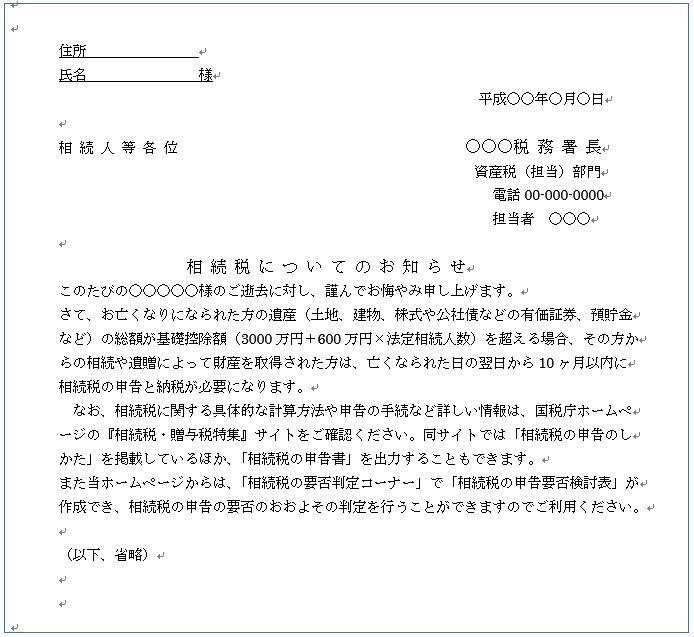

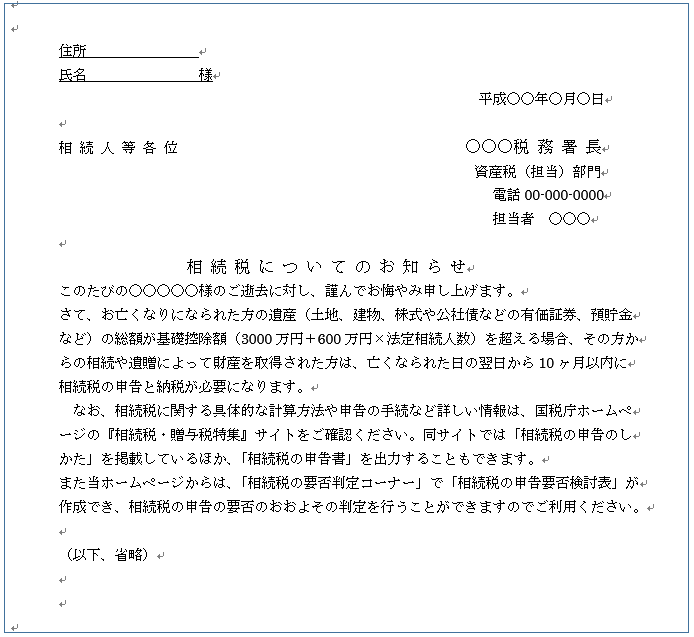

Q.「相続税の申告等についてのご案内」が届いた場合どうすればいいですか?

A、被相続人の死亡の半年後頃に、相続人の住所地に「相続税の申告等についてのご案内」が郵送される場合があります。

「相続税の申告等についてのご案内」には、「「相続税の申告書」または「相続税の申告要否検討表」の提出をお願いします。」と記載されています。

つまり、「相続税の申告等についてのご案内」は、相続人が相続税の申告の必要があると判断する場合は「相続税の申告書」を提出しなさい、ないと判断する場合は「相続税の申告要否検討表」に記入して検討したうえでその判断をし、検討に用いた記入済みの「相続税の申告要否検討表」を提出しなさいという趣旨の書類です。

「相続税の申告書」と「相続税の申告要否検討表」のどちらも提出しなくても罰則等はありませんが、その場合は、税務調査の対象となる可能性が高くなります。

「相続税の申告等についてのご案内」が届いた場合は、税務署が、事前に掴んでいる情報から、申告が必要である可能性が極めて高いと判断しているケースです。 それにもかかわらず、申告もせず「相続税の申告要否検討表」も提出しないとなると、当然、税務調査の対象となる可能性が高くなります。 「相続税の申告要否検討表」を提出した場合は、これに記載された情報と、税務署が掴んでいる情報との整合性が検証され、疑わしい点がある場合は、税務調査の対象となる可能性が高くなります。

もっとも、「相続税の申告等についてのご案内」が送られているということは、前述のとおり、税務署が、既に捕捉している情報から、申告が必要である可能性が高いと判断しているわけであって、申告不要とする検討表の内容は、既存の情報と何らかの矛盾がある可能性が高く、検討表を提出した場合も、やはり、税務調査の対象となる可能性が高くなります。

ちなみに、「相続税の申告要否検討表」に事実と異なる記載をしても直接の罰則はありませんが、それによって申告要否の判断を誤る可能性があり、結果的に、無申告加算税や延滞税を課せられることになる可能性がありますし、税務調査と対象となる可能性も益々高まるでしょう。

したがって、「相続税の申告要否検討表」に記入する際は、しっかりと財産調査をした上で、正確に記載しましょう。 また、書き方が分からない場合や税務署か税理士に相談するとよいでしょう。

Q.「相続税についてのお知らせ」が届いた場合はどうすればいいですか?

A、「相続税の申告等についてのご案内」ではなく、「相続税についてのお知らせ」という書類が届くことがあります。

この場合は、税務署が、「相続税の申告等についてのご案内」の場合ほど確実ではないものの、申告が必要である可能性があると考えている場合になります。

「相続税についてのお知らせ」が届いた場合は、要否検討表のような提出書類はありませんが、内容物に目を通し、申告要否を検討しましょう。

なお、「相続税の申告等についてのご案内」も「相続税についてのお知らせ」も届かない場合でも、無申告で税務調査の対象となった事例は存在しますので、何も届かない場合でも、申告の要否はしっかりと検討しましょう。

自分で申告要否を検討することが難しい場合は、税務署か税理士に相談するとよいでしょう。

Q.相続税の税務調査があるとしたらいつ頃ですか?

A、

相続税の税務調査の対象となった場合、通常、申告の翌年か翌々年の8月~11月に税務署から連絡がきて、9月~12月に実施されます。

この時期を過ぎると、税務調査が入る可能性は格段に低くなります。

Q.底地は売った方が相続税対策となるのでしょうか?

A、

普通借地の底地は、生前に売った方が相続税対策となることがよくあります。

理由としては、底地の相続税評価額は時価よりも高くなってしまうことが多いからです。

底地の相続税評価額は、更地の相続税評価額に底地権割合を乗じたものとなります。

底地権割合は、「1-借地権割合」で求められます。

借地権割合は、相続税路線価図に記号で定められている数値となります。

住宅地の場合、借地権割合はほとんど60%です。

底地権割合を40%とし、前章の例で底地の相続税評価額を求めると以下のようになります。

更地の相続税評価額は地価公示価格の8割程度ですので、地価公示価格水準が1,000万円の場合、更地の相続税評価額は800万円程度です。

800万円に底地権割合40%を乗じると、底地の相続税評価額は320万円と計算されます。

通常、本底地は売却すると160万円の価値なく、一方、相続税評価額としては320万円もあり、時価よりも相続税評価額の方が高くなってしまいます。

例えば、収益物件のような不動産は時価よりも相続税評価額が低いことが一般的であり、売るよりも持っていた方が相続税評価額を圧縮できるため、持ち続けることが相続税対策となります。

それに対して、底地は時価よりも相続税評価額が高くなってしまうことが多く、持っているよりも売った方が相続税評価額を圧縮できるため、売った方が相続税対策となるのです。

Q.底地を高く売る方法は?

A、

普通借地権の付着した底地を高く売るには借地人(借主)に買い取ってもらうことが最も適切です。

無関係な第三者が底地を買い取ると借地契約を簡単に解除できないという問題がありますが、借地人が買い取れば借地権が解消することができます。

借地権が解消されれば、利用の自由度が上がり、担保価値も上がります。

よって、借地人の買取価格には増分価値が認められ、第三者への売却よりも高く売ることができるのです。

通常、借地権価格と底地価格は合算しても更地価格には満たず、隙間のような部分が存在します。

借地人が底地を購入する場合は、隙間の中に存在する増分価値が底地価格に上乗せされるイメージです。

底地を高く売るには借地人に売ることが鉄則ですので、第三者に売る前に借地人に打診することをおすすめします。

Q.相続税対策として生命保険が有効とされる理由は?

A、

1、生命保険の非課税枠が利用できる

生命保険金には非課税枠があります。

ご自身が亡くなったあとご家族が生命保険金を受け取った場合、相続税の計算時に法定相続人1人当たり500万円までが非課税となります。

2、生命保険は受取人が指定可能

受取人が指定された生命保険金は相続財産に含めません。

遺産分割協議の対象外とされますので、ほかの相続人の了承を得ずに単独で手続きをすることができます。

受取人を指定しておくことでご自身の希望する方に財産を引き継ぐことができますので、遺産分割のトラブルを防ぐことができます。生命保険は遺言の代わりにもなるといえます。

3、相続税の納税資金として確保できる

相続税の納付方法は、原則では現金一括納付です。

相続した財産が不動産ばかりだと、納税資金が用意できずに相続した不動産を売却せざるをえないケースもあります。

生命保険をかけていれば、亡くなられた際に生命保険金がもらえるため、納税資金として活用することができます。

4、生命保険は相続放棄をしても受け取れる

亡くなられた方に多額の借金がある、などの理由で相続人が相続放棄をする場合もあることでしょう。

相続放棄をすると、初めから相続人でなかったとみなされますので、マイナスの財産だけではなく、プラスの財産を含む相続財産のすべて引き継ぐことができません。

しかし、生命保険金は受取人固有の財産となるため、相続放棄をしても受け取ることができます。

5、生命保険料を生前贈与することで節税

生命保険の受取金額が非課税枠を超える場合には、生前贈与の活用も考えられます。

たとえば、ご自身を被保険者、息子さんを保険の契約者かつ受取人とする保険に加入します。贈与税の年間110万円までの非課税枠内で息子さんに贈与したお金を、息子さんが保険料として支払います。

生命保険金の保険契約者と受取人が同一の場合、ご自身(被保険者)が亡くなられた時点で受取人である息子さんに支払われる保険金には、相続税ではなく所得税が課税されます。

Q.遺留分とは?誰が遺留分を請求できますか

A、

遺留分とは、被相続人の配偶者や子など、兄弟姉妹以外の法定相続人が相続できる最低限度の相続分です。

相続人となる人や各相続人の相続分については民法に定められていますが、これは遺言によって変更することができますし、生前贈与や死因贈与によって相続財産が減ったり、無くなってしまうこともあります。

そのようなことにならないように、民法では、一定の範囲の相続人に対して、法定相続分の一定割合を遺留分として請求できるようにしているのです。

遺留分を主張できるのは、自己の最低限の取り分を侵害されていたときです。

自己の最低限の取り分が侵害されるという事態は、被相続人による次の行為によって起こります。

◆生前贈与:生前贈与とは、生きているうちに自分の財産を贈与することです。「贈与」とは、贈与契約のことで、贈与者と受贈者の合意によって成立します。

◆死因贈与:死因贈与とは、贈与者の死亡によって、効果が生じる贈与契約のことです。贈与契約は生前に行われていますが、実際に贈与を受けることができるのは、贈与者の死亡時です。

◆遺贈:遺贈とは、遺言によって、無償で自分の財産を他人に与える処分行為のことです。遺贈を受ける人のことを「受遺者」といいます。

遺留分を請求できるのは、被相続人との関係において、次の4つのいずれかに該当する人です。

◆配偶者:配偶者とは、妻や夫のことです。婚姻届を提出していない内縁関係の場合は、配偶者とはみなされません。

◆子:子供のことです。養子も実子と同様に遺留分をもちます。

実親と、養子に出された実子の関係については、養子縁組の種類によって取り扱いが異なります。

普通養子縁組の場合は養子は、養親のみならず、実親の相続についても遺留分をもちますが、特別養子縁組の場合の養子は、養親の相続に関して遺留分はありますが、実親の相続に関しては遺留分をもちません。

◆子の代襲相続人:代襲相続とは、祖父母よりも先に親が亡くなったような場合に、祖父母の遺産を孫が相続できるようにするための制度で、「だいしゅうそうぞく」と読みます。

例えば子の代襲相続人は、被相続人との関係でいうと孫に当たります。

◆直系尊属:直系尊属とは、親や祖父母など、直系の中でも祖父母や父母など、本人を基準にして前の世代の血族のことです。

直系尊属に遺留分が認められるのは、子や子の代襲相続人がいない場合に限ります(配偶者については、いてもいなくても問題ありません。)。

このうち、配偶者、子、子の代襲相続人については、原則として遺留分が認められますが、直系尊属に遺留分が認められるのは、子や子の代襲相続人がいない場合です。

Q.養子縁組が相続税対策になると聞きますが、なぜですか?

A、

養子縁組が相続税対策になる理由は以下の通りです。

1.相続税の基礎控除額が上がる

1つ目の理由は、相続税を計算する際の基礎控除額が上がることです。

養子縁組を行って法定相続人を増やすことによって、相続税の基礎控除額が増えます。基礎控除額というのは、その金額までは税金がかからないという枠のことです。相続税の基礎控除額は、「3,000万円+600万円×法定相続人の人数」で計算できます。つまり、法定相続人が1人増えれば、600万円の基礎控除額が増えるということです。

たとえば法定相続人が1人だけなら「3,000万円+600万円×1人=3,600万円」で、法定相続人が2人いるなら「3,000万円+600万円×2人=4,200万円」となります。4,000万円を相続するとき、法定相続人が1人なら課税対象額は「4,000万円−3,600万円=400万円」です。一方で法定相続人が2人なら、基礎控除額の4,200万円のなかに4,000万円が収まるので、課税対象額は発生しません。

2.生命保険金の非課税枠が増える

2つ目の理由は、相続が発生したときの生命保険金の非課税枠が増えることです。

生命保険金にも、上記1の計算のときと同様に非課税枠があります。生命保険金の非課税枠は、「500万円×法定相続人の人数」で計算可能です。

たとえば法定相続人が1人だけなら「500万円×1人=500万円」で、法定相続人が2人いるなら「500万円×2人=1,000万円」となります。このように、法定相続人が増えることによって生命保険金についても節税になるのです。

3.死亡退職金の非課税枠が増える

3つ目の理由は、死亡退職金の非課税枠が増えることです。

死亡退職金も、生命保険金と同様の考え方で節税になります。死亡退職金についても「500万円×法定相続人の人数」の非課税枠が存在しています。したがって、法定相続人が増えれば節税効果があるのです。

4.相続人に適用される税率が下がる

4つ目の理由は、それぞれの相続人たちに適用される相続税の税率が下がることです。

相続税額を計算する際には、遺産の金額から基礎控除額を差し引いた金額を法定相続分で分け、税率を掛けます。つまり、それぞれの相続人が実際に手に入れた相続財産に税率を掛けるわけではありません。したがって、法定相続人が多くなればなるほど、基礎控除額が増えるとともに、1人あたりの法定相続分が減少するために、計算の際に用いる税率が下がりやすくなります。それによって全体の相続税額も安くなるというわけです。

Q.養子縁組で相続税対策を行う際の注意点は?

A、

1.遺産分割協議で揉める可能性がある

1つ目の注意点は、遺産分割協議で揉める可能性があるというものです。

法定相続人が増えることによって、話し合いに参加する人数が増えて揉めやすくなります。

関わる人数が増えれば増えるほど人間関係は複雑になるので、注意しておかなければなりません。

また、たとえば孫を養子にした場合に、「なんで自分は孫養子にしてもらえなかったんだ、不公平だ」と他の孫や孫の親が不満を抱くこともあります。そうなると、遺産分割協議もスムーズに進まなくなるでしょう。最悪の場合は、養子がそもそも無効であると訴えを起こされてしまうケースもあります。

2.相続税額が2割加算されることがある

2つ目の注意点は、せっかく養子縁組しても場合によっては相続税額が2割加算されることがあるというものです。

たとえば、以下のような人は2割加算になるので注意してください。

なぜそのような制度があるのか、孫を養子にした場合で考えてみましょう。通常のケースなら親から子、子から孫という2段階で財産を孫に渡すことになりますが、孫を養子にすれば1段階だけで財産を渡せます。そうなると、相続税を納める回数も1回だけになります。しかし、平成15年度の税制改正によって、そういった場合には相続税額が2割加算となることに決まりました。

3.相続税対策のための養子縁組は否認されることもある

3つ目の注意点は、相続税対策のためだけの養子縁組だと判断されて否認されるケースがあるというものです。

相続税を不当に減少させる目的で養子縁組を行ったと税務署に判断されると、養子縁組による法定相続人の増加が認められなくなります。

どのようなケースが不当だと判断されるのか、明確な基準はありません。しかし、被相続人が亡くなる直前に養子縁組を行った場合には、否認されやすいです。他にも「養子縁組をしたのにもかかわらず、養子に遺産が渡らない」というような基礎控除額や非課税枠を増やすためだけの養子縁組も否認されるおそれがあります。

養子縁組が否認されると節税に失敗するのはもちろんのこと、相続税の申告をやり直したり、追徴課税を納めたりといった事態にもなりかねません。

養子縁組による節税については、専門家の意見を聞きながら検討することをお勧めいたします。

4.法定相続人が増える人数には制限がある

4つ目の注意点は、相続税法上では法定相続人が増える人数には制限があることです。

人数制限については、2つのパターンに分けて考えます。まず、実子がいる場合には1人の養子の分までが法定相続人として認められます。そして実子がいない場合には、2人の養子の分までが法定相続人として認められるのです。

小規模宅地等の特例についてよく頂戴する質問

小規模宅地等の特例は極めて複雑であり、専門家でも間違えることがあるので、資産税専門の税理士に申告依頼することをお勧めします。

Q.老人ホームに入居していた場合の小規模宅地等の特例適用は?

A、

亡くなる前に老人ホームに入居して場合であっても、以下の要件を満たせば小規模宅地等の特例を受けることができます。

1、要介護認定を受けていること

故人が要介護認定、もしくは要支援認定を受けている必要があります。認定を受けていない状態で老人ホームに入居していた場合は、小規模宅地等の特例を受けることができません。

2、自宅を賃貸に出していないこと

老人ホームに入居し、自宅を賃貸に出している場合は小規模宅地等の特例を適用することができません。ただし、生計を共にしている親族が自宅に引っ越してきて、家賃を取っていない場合は小規模宅地等の特例することが可能です。

なお、生計が別の親族が引っ越してきたり、土地を事業用に使い始めたりした場合は、小規模宅地等の特例を適用することができません。

3、届出がされている老人ホームであること

都道府県知事への届出がされていない老人ホームに入居していた場合は小規模宅地等の特例を適用することができません。各都道府県のホームページに届出がされている老人ホームの一覧が掲載されておりますので、入居する前に確認することをお勧めします。

Q.相続時精算課税制度で贈与した土地に関する小規模宅地等の特例適用は?

A、

相続時精算課税制度を利用して贈与した土地に対して小規模宅地等の特例を適用することはできません。

小規模宅地等の特例を適用するには、土地を相続や遺贈により取得している必要があります。

相続時精算課税制度を利用して土地を贈与した場合、相続や遺贈で取得したのではなく、贈与によって土地を取得したことになりますので、小規模宅地等の特例の対象外となります。

Q.二世帯住宅に小規模宅地等の特例を適用する要件は?

A、

二世帯住宅においてまずは、区分所有登記されているかどうかが重要となります。

「区分所有」とは、マンションなどを想像してもらうとわかりやすいですが、同一の建物でも各部屋が別々の登記である建物をいいます。

要件として、被相続人と親族が居住する二世帯住宅の宅地について一定の要件を満たす場合(二世帯住宅が構造上区分された住居であっても、区分所有建物登記がされているものは除く。)とあります。

つまり、区分所有登記されている建物は原則適用できません。二世帯住宅を建設して区分登記されてしまいますと、相続が発生した時にご自宅の敷地の評価減ができないことになりますので注意が必要です。

以下、基本的な例を参考に見ていきましょう。

① 区分所有登記でない建物(非分離型)

区分登記でない建物 家屋所有者:父

建物内部で行き来が可能で、区分登記されていない建物です。

1階、2階ともに生活が分離しており、内部の階段で行き来ができます。このような状態は小規模宅地等の特例の適用が可能です。

② 区分所有登記でない建物(完全分離型)

区分登記でない建物 家屋所有者:父

玄関が別で建物の内部で行き来はできませんが、区分登記されていない建物です。

完全分離型でプライベートな空間を確保した建物になります。外階段でそれぞれを行き来できます。このような状態は小規模宅地等の特例の適用が可能です。

③ 区分所有登記建物(完全分離型)

区分登記建物 2階部分所有者:長男

1階部分所有者:父

玄関が別で建物の内部で行き来はできず、区分登記されている建物です。

建物の登記が区分登記されているか否かで適用の可否を判断します。

そのため、このケースでは区分所有登記建物に該当しますので、小規模宅地等の特例の適用はできません。また、長男居住部分を父が区分所有していたとしても判断に影響はありません。

上記以外にも複雑なケースの場合等ありますので、必ず税理士等の専門家に相談願います。

Q.「家なき子特例」とは? その要件は?

A、

「家なき子特例」とは、亡くなった方に、配偶者も同居している相続人もいない場合には、3年以上、自分の持ち家に住んでいない親族が相続したら、80%減額可能であるというものです。

この特例を受けるための要件は以下の通りです。

1、配偶者及び同居親族がいないこと

亡くなった人が独身だった、もしくは配偶者が既に亡くなっていて、生前は一人暮らしだったことを意味します。

配偶者や同居している親族がいれば、その人達が優先して相続するのが一般的と考えるためです。

2、相続開始前3年以内に、自己または自己の配偶者の持ち家に住んでいないこと

要するに、自宅を相続しようとしている人は、賃貸アパートや賃貸マンション、社宅や寮で暮らしていた状態をいいます。つまり、既に持ち家を持っている人は、実家に戻る意思がないと判断されてしまうわけです。

3、相続した自宅の土地を申告期限まで所有していること

本来は、自宅を相続し、その家を引き継いで生活をしていく人のために作られた特例です。

そのため、少なくとも、申告期限までは所有することが要件となっています。

4、相続開始前3年以内に、三親等内の親族または相続する人と特別の関係がある一定の法人が所有する家屋に居住したことがないこと

もともとの要件では、

・亡くなった人が所有している物件に居住している

・同族会社に不動産を購入させて居住している

場合であっても、家なき子特例を受けることが可能でした。

しかし、三親等内の親族または関係のある法人が所有している物件は持ち家と同等であるとの解釈から、この要件が追加されました。

5、相続開始時に住んでいる家屋を過去に所有したことがないこと

子供の持ち家を同族法人や親に売却することによって、名義を第三者に変え、意図的に持ち家がないという状態にすることが横行していましたため、要件が追加されました。

Q.マンションに小規模宅地の特例は適用できる?

A、

マンションの一室を貸していたり自宅として使用していたりしていてもこの特例は適用できます。

マンションの土地の権利には「所有権」、「敷地権」、「借地権」といくつか種類がありますが、いずれも相続税の対象になる財産ですので評価を行う必要があります。

通常の土地の評価に持分等を乗じるのですが、土地には2つの評価方法があります。

都市部などの市街地であれば、「路線価方式」となり、

地積×路線価×各種補正率

郊外の土地であれば、「倍率方式」となっている地域もあり、

固定資産税評価額×倍率

と計算します。

路線価や倍率は国税庁のHPに記載があり、地域によって異なります。

固定資産税評価額が毎年4月頃に市区町村から送られてくる固定資産税納税通知書に記載されています。

また、マンションの所有権や敷地権は登記簿謄本に「敷地権の割合」が記載されているので、土地全体の評価額に「敷地権の割合」を乗じて評価を行います。近年では土地の登記簿謄本ではなく建物の登記簿謄本の「表題部(敷地権の表示)」に所有権、敷地権が記載されていることも多くなっています。

借地権の場合その割合は、国税庁のHPより路線価図や評価倍率表に記載があります。地域ごとにだいたい30~90%と定められており、こちらも土地の評価額に乗じて評価を行います。

そしていずれも小規模宅地の特例を適用することができます。

特例の割合や限度面積は戸建の場合と同様、居住用や貸付以外の事業用であれば80%、貸付事業用であれば50%減額することが可能です。

通常であればマンションの一室を自宅としてお持ちの場合、限度面積の330㎡を超えることはありませんので、敷地権全体に小規模宅地の特例を適用できます。

事業用の宅地等をお持ちであればさらに小規模宅地の特例を利用して減額することが可能です。

www.oisc-tax.com

")

![弁護士が教える 身近な人の死後の手続きノート 「忘れた」「知らない」ではすまされない全手続きを抜かりなく完了! ([バラエティ])](https://m.media-amazon.com/images/I/51GHNq84i1L._SL500_.jpg "弁護士が教える 身近な人の死後の手続きノート 「忘れた」「知らない」ではすまされない全手続きを抜かりなく完了! ([バラエティ])")

")

")

")

")

")

")

![遺留分の法律と実務[第三次改訂版] 相続・遺言における遺留分侵害額請求の機能](https://m.media-amazon.com/images/I/51w65h8gDoL._SL500_.jpg "遺留分の法律と実務[第三次改訂版] 相続・遺言における遺留分侵害額請求の機能")

")